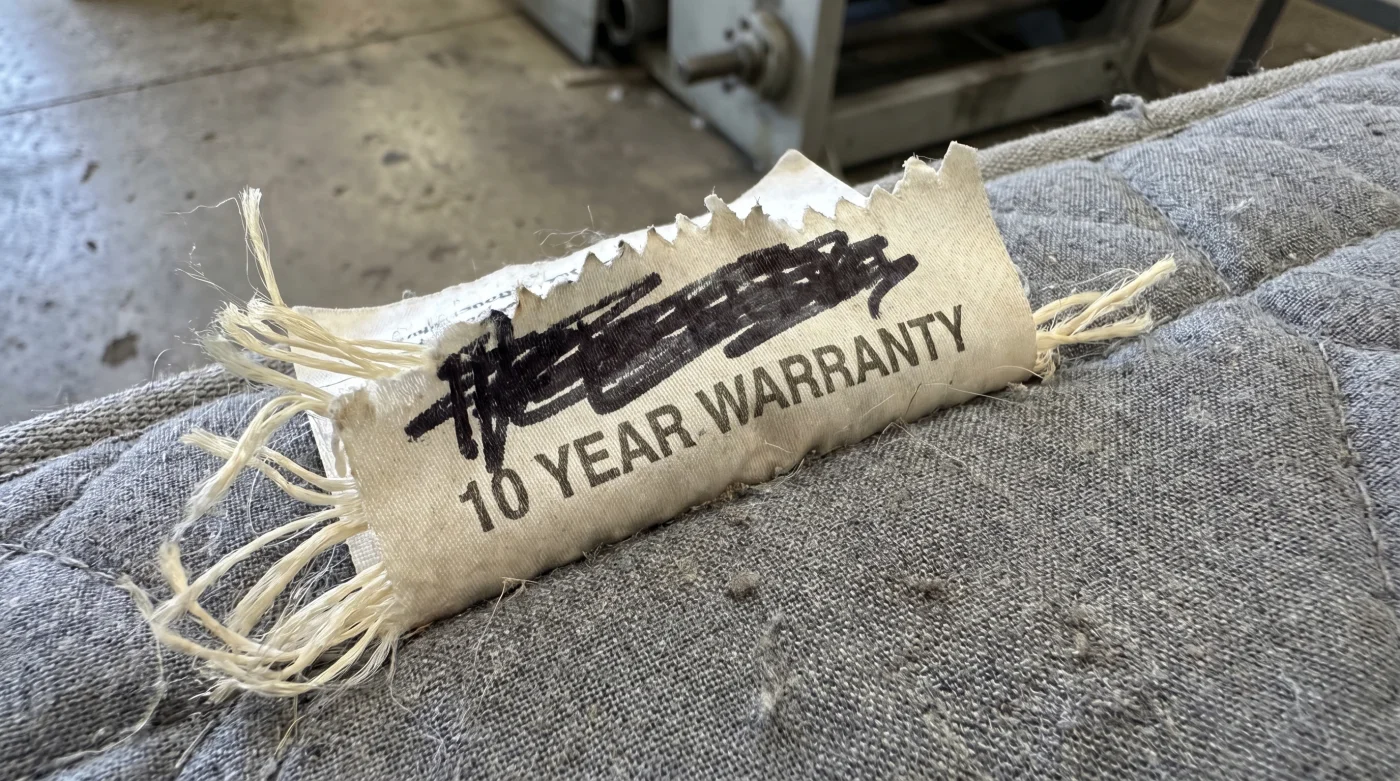

Sabahın ilk ışıkları yatak odana sızarken, belinde tatlı ama rahatsız edici bir sızıyla uyanıyorsun. Kahve makinesinin homurtusu ve mutfaktan yayılan taze demlenmiş kahve kokusu odayı doldururken, aklına üç yıl önce o devasa, parlak ışıklı mağazada sana uzatılan yaldızlı belge geliyor. ’10 Yıl Tam Garanti’ yazıyordu o kalın, tok dokulu kağıtta. Satış temsilcisinin kendinden emin gülümsemesiyle, bir daha asla uykusuz kalmayacağına, en ufak bir yay gıcırtısında bile yatağının yenisiyle değiştirileceğine inanmıştın. Bu sadece bir alışveriş değil, on yıllık bir huzur yatırımıydı senin için.

O belgenin seni on yıl boyunca koruyan çelikten bir kalkan olduğunu düşündün. Yatağın süngeri çöktüğünde veya yayları deforme olduğunda, tek bir telefonla bu sorunu çözeceğinden emindin. Ancak arka planda dönen sürpriz iflas kararları anında o yaldızlı harflerin mürekkebini uçuruyor. Piyasadaki büyük dalgalanmalar, artan hammadde maliyetleri ve kırılan tedarik zincirleri, senin yatağındaki çöken süngerden çok daha büyük bir çöküşün habercisi olarak karşına çıkıyor. Güvendiğin o devasa marka, kağıt üzerinde eriyip bittiğinde, elindeki belge de yasal olarak sıfırlanıyor.

Kâğıttan Kaleler ve Çöken Yaylar

Bir yatak garantisini genellikle yatağın içine dikilmiş sihirli bir güç, yatağın fiziksel varlığının ayrılmaz bir parçası gibi hayal edersin. Sanki o titanyum alaşımlı yaylar ve vücut ısını dengeleyen hafızalı süngerler, hukuken ve evrensel olarak koruma altındaymış gibi gelir. Aslında o süslü belge, nefes alan bir organizmaya, yani şirketin mali sağlığına bağlı bir yaşam destek ünitesidir. O organizmanın kalbi durduğunda, senin yatağının da yasal ömrü o an son bulur. İnsanlar, yatak firmalarının iflas edebileceğini hiç düşünmeden on yıllık vaatlere körü körüne inanır.

Şirketin kalbi durduğunda, yasal olarak garantinin fişi anında çekilir ve sen ortada kalırsın. Çoğu tüketici bu on yıllık sözleşmelerin devlet tarafından güvence altına alındığına veya her koşulda geçerli olduğuna inanır. Oysa gerçekte elinde tuttuğun şey, fırtınalı bir ekonomik denizde yüzen kağıttan bir gemidir. Bu yüzden sistemi okuma şeklini değiştirmeli, bir markanın logosuna değil, sözleşmenin arkasındaki gerçek teminata bakmayı öğrenmelisin. İflas masası devreye girdiği an, tüketici hakları sıralamasında maalesef en son halka olduğunu bilmek zorundasın.

Yıllarca dev mobilya markalarının tedarik zincirini ve kriz yönetimini üstlenen, 42 yaşındaki bağımsız tüketici hakları danışmanı Hakan ile konuştuğunda işin rengi tamamen değişiyor. Hakan, masasına yığılmış yüzlerce şikayet dilekçesinin arasında kahvesini yudumlarken, bir şirketin kapılarına kilit vurulduğu o kritik saniyeyi anlatıyor. ‘Tüketiciler, mağazanın ışıkları sönene kadar her şeyin yolunda olduğunu sanır,’ diyor, ‘ama arka planda, sistem aylar öncesinden fişi çekmeye hazırlanır.’

İflas masası kurulduğu o ilk sabah, sistem ekranları tamamen kilitleniyor ve işlemler duruyor. Müşteri hizmetlerindeki çağrı merkezi temsilcileri, senin yatağındaki o üç santimlik çökmeyi ekranda açıkça görebiliyor, mağduriyetini anlıyor ama teknik servise bir işlem kodu atayamıyorlar. Çünkü hukuken atayacakları bir teknik servis, maaşını alabilecek bir personel kalmamıştır. O an, o on yıllık yaldızlı kağıt, üzerine kahve dökülmüş sıradan bir A4 kağıdından farksız hale geliyor.

Durumuna Göre Koruma Katmanları

Eğer yatağını henüz aldıysan veya almak üzereysen, mağazanın sana sunduğu o standart belgenin ötesine geçmen gerekir. Büyük bir markanın ismine veya reklam yüzlerine güvenmek yerine, satış sözleşmesinin o sıkıcı, küçük puntolu maddelerinde üçüncü taraf bir sigorta şirketinin adını aramalısın. Bazı akıllı firmalar, uzun vadeli garantilerini harici finansal kuruluşlara sigortalatır. Bu, fırtına koptuğunda senin can yeleğindir.

Bu küçük detay, şirket batsa bile hakkını farklı kurumdan almanı ve yatağını değiştirtmeni sağlar. Üçüncü taraf sigortası, yatağının garantisini o anki mobilya şirketinin mali durumundan bağımsız hale getirir. Firma tabelasını indirse bile, senin elinde kapı gibi geçerli, uluslararası veya ulusal bir sigorta poliçesi kalır. Bu yüzden yeni bir yatak alırken soracağın ilk soru ‘Garanti süresi ne kadar?’ değil, ‘Bu garantinin finansal sigortörü kim?’ olmalıdır.

Yatağını üç dört yıl önce aldıysan ve şimdiden bel boşluğunda hafif çökmeler hissetmeye başladıysan, zaman tamamen aleyhine işliyor demektir. Sürpriz iflas kararları genellikle piyasada bir fısıltı olarak başlar ve bir hafta sonu aniden ana haber bültenlerine düşer. Firmanın küçülmeye gittiğine veya bazı şubelerini kapattığına dair haberler görüyorsan, yatağındaki o küçük sorunu görmezden gelmeyi bırakmalısın.

Beklemek yerine hemen bugün servis talebi oluşturmak, sistem kapanmadan hakkını almanın tek yoludur. Bir iflas durumunda, yasal süreç başlamadan önce açılmış ve onaylanmış servis kayıtları, her zaman yeni açılmaya çalışılan kayıtlardan daha önceliklidir. Yatağın deforme olmasını izlemek yerine, elindeki on yıllık vaadi somut bir değişime çevirmek için hızlıca harekete geçmeli ve süreci resmi kayıtlara geçirmelisin.

Sessiz Çöküşe Karşı Taktik Setin

Şirketlerin çöküş haberleri genelde bir cuma akşamı duyurulur ki piyasalar kapalıyken panik engellensin. Senin yapman gereken, bu finansal fırtınaya hazırlıksız yakalanmamak için sade, net ve odaklanmış adımlar atmaktır. Haklarını savunmak, müşteri hizmetlerine bağırıp çağırmak değil, yasal satranç tahtasında doğru piyonu sessizce oynatmaktır. Duygusal değil, tamamen taktiksel düşünmelisin.

İhtiyacın olan tek şey bilinçli ve hızlı reaksiyon göstererek kanıt toplamaktır. İşte o an geldiğinde veya o an gelmeden önce devreye sokman gereken kişisel taktik araçların:

- Faturanın veya sözleşmenin üzerindeki metinlerde ‘harici sigorta’ veya ‘kapsam sağlayıcı’ ibarelerini tara.

- Firma iflas etmeden önce, yatakta bir çökme hissediyorsan üzerine uzun bir cetvel koyup aradaki boşluğu hemen fotoğrafla.

- Servis kaydını telefonla değil, tarihi kanıtlayabilmek için mutlaka e-posta veya markanın yazılı destek sistemleri üzerinden aç.

- Üçüncü taraf sigorta poliçen varsa, faturanı taratarak dijital ortamda yedekle ve doğrudan o sigorta şirketiyle temasa geç.

- Durum çözümsüzlüğe giderse, fatura tutarın 2024 yılı itibarıyla 104.000 TL’nin altındaysa vakit kaybetmeden e-Devlet üzerinden Tüketici Hakem Heyeti’ne başvur.

Tüketim Psikolojisinin Yeni Gerçekliği

Bir yatağın garantisinin yasal olarak nasıl buharlaştığını anlamak, sadece cebini veya uyku kaliteni korumakla ilgili değildir. Bu, modern dünyanın karmaşık ve bazen acımasız sistemleri içinde kendi sınırlarını çizmektir. Gözü kapalı bir güvenden, uyanık bir tüketici farkındalığına geçiş yapıyorsun. Mağazadaki o parlak ışıkların ve sıcak kahve ikramlarının ötesindeki yasal gerçekliği görebilmek, seni sıradan bir alıcıdan stratejik bir planlayıcıya dönüştürür.

Etrafındaki sistemler ne kadar çatırdarsa çatırdasın, kontrolü elinde tutmanın huzuru paha biçilemez bir duygudur. Yastığa başını koyduğunda gerçekten rahat uyumanı sağlayan şey, çekmecende duran o yaldızlı kağıt değil, senin bu sistemi kendi lehine nasıl kullanacağını bilmendir. Fırtına kopmadan önce gemiyi limana yanaştırmayı öğrenen biri için, hiçbir sürpriz iflas kararı gerçek bir kâbus olamaz.

‘Bir garantinin gerçek gücü, onu veren şirketin banka hesabındaki nakit kadardır; o para bittiğinde, hukuki hakkın da anında biter.’

| Kritik Nokta | Hukuki Detay | Senin İçin Değeri |

|---|---|---|

| Standart Garanti Belgesi | Sadece firmanın mali varlığı sürdükçe geçerlidir. | İflas anında geçersizdir, risk taşır. |

| Harici Sigorta (Üçüncü Taraf) | Bağımsız bir finansal kuruluş tarafından korunur. | Firma batsa bile yatağının değişimi garanti altındadır. |

| Servis Kaydı Zamanlaması | İflas masasından önce açılan kayıtlar hukuken bağlayıcıdır. | Kriz patlamadan adım atarak hakkını öncelikli sıraya alırsın. |

Sıkça Sorulan Sorular

Yatağımın markası iflas ederse faturam işe yarar mı?

Eğer garanti harici bir sigorta şirketi tarafından desteklenmiyorsa, fatura sadece alacaklı masasına kaydolmanızı sağlar, doğrudan değişim yaptırmaz.Üçüncü taraf sigortası olup olmadığını nasıl anlarım?

Sözleşmenizin ‘Garanti Koşulları’ bölümünde markanın dışında bir sigorta şirketinin veya finansal fonun adı geçiyorsa, dışarıdan sigortalısınız demektir.Çöken bir yatak için değişim talebini ne zaman yapmalıyım?

Sorunu fark ettiğiniz ilk hafta içinde yazılı olarak (e-posta ile) başvurun. İflas dedikoduları çıkmasını beklemeyin.Tüketici Hakem Heyeti iflas eden firmaya ceza kesebilir mi?

Karar lehinize çıksa bile, muhatap firma yasal olarak kapalıysa tahsilat veya değişim süreci icra masasında sıraya girer, bu yüzden erken hareket etmek şarttır.Yeni yatak alırken bu duruma düşmemek için ne yapmalıyım?

Satış temsilcisine garantinin şirket dışı bir kurum tarafından güvence altına alınıp alınmadığını sorun ve bunu mutlaka yazılı sözleşmede teyit edin.